Nella mia carriera apro e gestisco varie attività allenando manager, imprenditori e personale in vari settori aziendali e posso dirvi con certezza che nessuna fa successo se non ha una ottima organizzazione. Molto frequentemente sono abituato con i miei clienti a produrre vendite e incrementare i guadagni aziendali. Oggi vorrei proporvi come aprire un ristorante. Se non sai come muoverti voglio darti delle linee guida per strutturare al meglio la tua attività.

Ogni Business idea deve essere delineata dal punto di vista di tre informazioni principali che vengono inserite nel modello della formula imprenditoriale:

1) che cosa si vuole offrire;

2) a chi si vuole offrire il prodotto o il servizio;

3) come si intende produrre e vendere il prodotto o il servizio.

La Parti Fondamentali di un Business Plan sono

- La Parte Introduttiva: si presenta l’idea di impresa e le caratteristiche dei soggetti promotori;

- La seconda parte, di carattere tecnico-operativo: descrizione del prodotto/servizio e del processo produttivo/servizio di erogazione, l’ambiente dove intendiamo operare, l’analisi mercato di riferimento per teminare con la struttura aziendale (forma giuridica, organigramma, etc)

- La terza parte, di carattere quantitativo e monetario: ovvero la pianificazione economico finanziaria della nostra idea.

Iniziamo!

- La Parte introduttiva

1.1. L’Idea Imprenditoriale

Il Business Plan del nostro Ristorante deve iniziare con la presentazione sintetica della nostra offerta. L’Executive summary, è la prima parte a cui il lettore presta attenzione in quanto deve essere in grado di spiegare in maniera sintetica il progetto imprenditoriale, per questo generalmente è la parte che viene scritta alla fine quando si ha una visione chiara del lavoro svolto.

Quando si scrivono gli Executive Summary, si devono seguire alcune linee guida. Che includono:

Una presentazione accattivante. Il primo paragrafo dovrebbe catturare l’attenzione del lettore. Qui è dove spieghi la società, quindi deve essere forte, impattante.

Identificare il problema. Qualsiasi azienda nasce per risolvere determinati problemi. Indica e spiega il problema che intendi risolvere.

Fornire una soluzione unica. Come fa la tua azienda a risolvere il problema? In che modo il tuo business è diverso da chi fornisce gli stessi servizi? Spiega perché la tua idea è migliore e come può risolvere un problema semplificando le cose.

Dimostra ciò che dici con prove. Fornisci supporto su come la tua attività risolverà il problema.

Chiedi quello di cui hai bisogno. Fornire una logistica dettagliata, ad esempio, quanto costerà? Includi l’importo necessario oltre ai vantaggi e ai rendimenti dell’investimento e in quale periodo.

LEGGI L’ARTICOLO: 7 PASSI PER CONQUISTARE NUOVI CLIENTI

L’Executive Summary non è un’introduzione né un abstract ma è un “business in miniatura” che deve fornire un quadro generale dell’intero processo tanto che molti investitori, abituati a leggere più Piani Industriali al giorno, richiedono l’invio di questa parte in via preventiva e solo successivamente, se soddisfatti, approfondiscono il progetto con la lettura dell’intero Business Plan.

Quale è la tua idea imprenditoriale?

Esempio: Il Progetto prevede l’apertura di un Ristorante Vegetariano nella Città di Orvieto sua clientela piatti basati su ricette della cucina vegetariana. L’alimentazione vegeteriana è dettata per lo più è una scelta di salute, per seguire un’alimentazione che riduca il rischio di malattie, attenta alla dieta e alla qualità, anche quando si mangia fuori casa.Inoltre sono sempre più i giovani che si avvicinanano alla cucina vegetariana……………………..

Una piccola precisazione:

Investment Memorandum è un documento ulteriore che descrive gli stessi contenuti dell’Executive Summary, esposti però in maniera più approfondita e dettagliata, sia in termini di contenuti di genere descrittivo come domanda e offerta, posizionamento, strategia e piano operativo, sia di tipo economico come vendite, costi, conti economici e flussi di cassa e, accanto alla proposta di investimento, vengono inseriti alcuni indicatori di redditività e di sostenibilità finanziaria affiancati spesso da ipotesi di calcolo effettuate.

1.2. I Soggetti Promotori

| Marta Bianchi | Laurea in scienze dell’alimentazione… |

| Valentina Verdi | Laurea in scienze economiche… |

| Ivan Rossi | Laurea in scienze e tecnologie agrarie… |

| ………. | ……………………………………. |

1.3. La Mission

La definizione della Mission è fondamentale perché permette all’impresa di descrivere il proprio campo di azione e il mercato di riferimento, esprimere la propria vocazione di base e i propri principi direttivi in termini di risultati economici e chiarire il proprio sistema di valori.

Una mission chiaramente formulata deve informarci ed informare su:

- Chi siamo? (identità, tipologia giuridica, composizione sociale)

- Quali sono i nostri valori portanti, le nostre regole di condotta?

- Cosa offriamo? (prodotti, servizi) Per quali bisogni?

- Chi sono i nostri clienti/utenti?

- Dove operiamo/offriamo? (ambiti geografici di riferimento)

- Con quali caratteristiche vogliamo distinguerci?

- Come vogliamo essere considerati?

- Quali sono i nostri concorrenti?

- Quali sono i nostri collaboratori?

- Come siamo noi con loro?

- Quali sono i nostri fornitori?

- A quali minacce dobbiamo stare attenti?

- Risultati attesi (breve, medio, lungo termine: redditi attesi, valore del capitale, N° clienti, quota di mercato,….)

Esempio: La Nostra Mission nasce dal desiderio di offrire un contributo ad uno stile di vita sano, attraverso una ricerca continua della qualità dei prodotti e nei processi di lavorazione. Il rispetto delle tradizioni e allo stesso l’aggiornamento continuo sarà ciò che offriremo ai nostri clienti.

Esempio: L’azienda si propone di produrre e distribuire su tutto il territorio nazionale alimenti confezionati di pregiata qualità e freschezza, garantendo consegne rapide su tutti i propri punti al dettaglio”.

1.4. Descrizione dell’azienda, la sua composizione settoriale, gli obiettivi che persegue e quali sono i valori su cui basa l’intera attività aziendale.

Esempio: Il Veliero è un ristorante a responsabilità limitata (s.r.l.) ed è situata a Orvieto in piazza del duomo numero civico 20; l’attività è in fase d’avvio. Il ristorante il Veliero offre alla clientela dei servizi che comprendono menu a base di carne tipica del luogo con degli intrattenimenti musicali jazz.

Esempio: Restaurant Company Srl è una società commerciale a responsabilità limitata a capitale privato, neocostituita che, a garanzia dell’operatività aziendale e della redditività, è controllata al 51% da Mario Rossi, mentre il restante 49% di Restaurant Company Srl sarà offerto a potenziali nuovi investitori privati. L’obiettivo è quello di diventare il leader per il consumo di prodotti vegani.

1.5. Prodotto e Processo, vengono esposti i prodotti o servizi offerti e in particolare modo viene descritto l’intero processo, all’acquisizione di materia prima dai fornitori fino al consumatore finale.

Esempio:

Il nostro progetto d’impresa intende articolarsi offrendo i seguenti prodotti/ servizi:

– Organizzazione e gestione di eventi aziendali (Cene di gala, meeting e congressi, cene e serate in discoteca, cocktail, eventi in azienda)

– Organizzazione e gestione di eventi privati (Ricevimenti di nozze, cocktails e rinfreschi)

– Organizzazione e gestione di eventi aziendali

Per ogni prodotto/servizio andrà eseguito il progettodi attuazione dalla fase iniziale alla fase finale con le suddivisioni di ogni processo.

Esempio: Cene e serate in discoteca

Si tratta di serate organizzate dai nostri esperti rivolte a una clientela sempre eterogenea ma più giovanile. Saremo presenti nelle discoteche della zona e per questo tipi di eventi spesso la nostra azienda organizzerà piccoli buffet di vasta scelta, banchetti che permetteranno ai commensali di alternare la serata tra musica stuzzichini e cocktail somministrati dai responsabili dietro al nostro longue bar.

- La Parte Tecnico Operativa

2.1 L’analisi del Mercato di Riferimento

Il punto di partenza è l’analisi del mercato, attraverso una ricerca sull’ambiente in cui si va a operare. L’analisi di mercato è volta a raccogliere, classificare e analizzare le informazioni sul contesto nel quale si svolge l’attività dell’impresa, per valutarne le dimensioni e i soggetti he vi operano e fornire previsioni attendibili sul suo sviluppo.

Esempio: Il Ristorante è posizionato in via…….. in prossimità del centro di Orvieto, attorniata da importanti forme di attrazione veicolare e pedonale. Il mercato di riferimento può comunque essere esteso a tutta la città di Orvieto e zone limitorfe che è abitato da un totale di………persone. Secondo un indagine del 2020 dell’Associazione Pinco Pallino, il 15% della popolazione italiana ha scelto di essere vegetariana. Questo dato è in crescita di un 3% l’anno.

2.2. La Segmentazione del Mercato

Dopo aver identificato e misurato il nostro mercato, concentriamo l’attenzione sui clienti e in particolare sulle motivazioni all’acquisto e le abitudini di consumo. È innanzitutto necessario definire quale sia il target di riferimento dell’azienda, ovvero il gruppo (o più gruppi di cllienti) di clienti i cui bisogni si intendono soddisfare, identificando un raggruppamento che abbia caratteristiche comuni e facilmente distinguibili.

Gli acquirenti o consumatori, sono analizzati attraverso la tecnica della segmentazione.

LEGGI L’ARTICOLO: 5 TRUCCHI PER AUMENTARE LE VENDITE NEL TUO RISTORANTE CON IL MENU DEL 25%

La segmentazione è la divisione di mercati ampi ed eterogenei in gruppi omogenei più piccoli (segmenti), realizzata per rispondere in modo più efficace alla domanda. Questi gruppi di consumatori condividono gusti e preferenze simili e di conseguenza possono essere soddisfatti adeguatamente da uno stesso prodotto, se poi tale gruppo di consumatori o di organizzazioni può essere servito con profitto, esso costituisce un attraente segmento di mercato. Per segmentare un mercato si fa riferimento a una serie di variabili:

- la dislocazione geografica – suddivisione del territorio in aree distinte, in base alle proprie esigenze;

- i parametri demografici – l’età, il sesso, la consistenza del nucleo familiare, il livello di reddito, il livello di istruzione, ecc. Questo criterio è uno dei più efficaci;

- la segmentazione psicografica – gli acquirenti potenziali sono suddivisi in gruppi in base alle classi sociali di appartenenza, allo stile di vita adottato e alla personalità;

- la segmentazione comportamentale – si esprime con la scelta dell’auto, dell’abbigliamento, dell’arredamento, dell’uso del tempo, della lettura, del tipo di negozi che frequentano eTc.

Esempio:

Variabili geografiche

La location del Ristorante vegano sarà il centro di Orvieto ma, la clientela geograficamente interessata è tutta quella di Orvieto e Provincia.

| Orvieto | Provincia Terni | |

| Popolazione | ……………… | …………………. |

| Superfice | ……………… | ……………….. |

| Densità | ………………… | …………….. |

Parametri demografici

La fascia di età che si accosta di più alla dieta vegetariana sono giovani donne e d’età tra i 18 e i 28 anni che solitamente non fanno parte o sono uscite dal nucleo familiare. C’è poi la faScia degli over 60, che si accosta alla dieta vegetariana soprattutto per problemi di salute.

Parametri psicografici

Si può seguire una dieta vegetariana per ragioni etiche, ambientali, salutistiche, politiche o religiose. Solitamente, chi è vegetariano lo è per una combinazione di queste ragioni.

Parametri comportamentali

Oltre all’abituale vegetariano per scelta, da un punto di vista comportamentale ci sono anche le persone che hanno dovuto modificare il loro regime alimentare per motivi di salute. Alcuni potrebbero usufruire del nostro servizio spinti dalla ricerca della novità.

2.3. Individuazione del Segmento

Sulla base dei parametri sopra riportati si vanno a delineare la segmentazione, che può essere :

- Segmentazione a priori: viene effettuata sulla base di ipotesi formulate a tavolino in base all’esperienza e al buon senso senza effettuare ricerche di mercato.

- Segmentazione a posteriori: si propone come obiettivo quello di raggruppare la popolazione in segmenti omogenei sulla base di ricerche effettuate utilizzando tecniche di analisi che non richiedono di predeterminare rigidamente i criteri di segmentazione

Esempio: segmentiamo utilizzando i parametri geografici, comportamentali, demografici.

| Segmento | Geografico | Demografici | Comportamentali |

| 1 | Orvieto/Provincia | Giovani Donne | Scelta Vegetariana stile divita |

| 2 | Orvieto/Provincia | Famiglie | Scelta Occasionale |

| 3 | Orvieto/Provincia | Giovani Uomini | Scelta Occasionale |

| 4 | Orvieto/Provincia | Adulti Uomini/Donne | Scelta Occasionale |

| 5 | Orvieto/Provincia | Over 65 | Motivi di Salute |

2.4. La Strategia di Mercato

Una volta effettuata la valutazione dei segmenti di mercato più attrattivi, occorre determinare le strategie di intervento su di essi. Le tipologie di approccio sul mercato da parte dell’impresa sono di tre tipi:

- La strategia indifferenziata: si attacca tutto il mercato con un’unica strategia perché non si riesce ad effettuare una segmentazione oppure perché non si ritiene che esistano sostanziali differenze al suo interno;

- La strategia differenziata: si agisce su più segmenti di uno stesso mercato predisponendo un prodotto particolare o una versione di quest’ultimo per ogni segmento;

- La strategia concentrata: si indirizza l’offerta dell’impresa su un solo segmento del mercato: ciò comporta un’elevata specializzazione.

Esempio: nel nostro caso optiamo per una strategia concentrata, sul segmento 5 degli Over 60.

2.5. L’analisi della Concorrenza

Definito il nostro segmento (o i nostri segmenti), si procede con l’analisi della concorrenza presente sul segmento (o segmenti). La prima cosa da fare è l’identificazione di questi concorrenti, siano essi diretti o indiretti, evidenziandone le caratteristiche principali in maniera tale da costruiire strategie adeguate e in grado di garantire il successo nel tempo.

Occorre rispondere a queste domande:

- Chi sono i miei concorrenti?

- Quali quote di mercato possiedono i miei concorrenti?

- Qual è il rapporto quote di mercato/fatturato dei miei concorrenti?

- Quali sono le differenze con la nostra offerta?

- Quali possono competere maggiormente con la mia attività?

- Quali caratteristiche presentano i loro prodotti/servizi?

- Qual è il livello di servizio offerto dai miei concorrenti?

- Come è strutturata la comunicazione dei miei concorrenti?

- Quali potrebbero essere le prossime mosse dei miei concorrenti?

Dobbiamo far attenzione alla barriere di ingresso quali:

–Istituzionali: di origine esogena rispetto alle dinamiche competitive del settore essendo determinate per legge;

–Strutturali: elementi che caratterizzano il settore e gli attori che ne fanno parte (economie di scala, economie di esperienza, livelli elevati di risorse finanziarie, condizioni di accesso ai canali di distribuzione e fornitura, etc);

–Strategiche: derivano da comportamenti strategici che chi è all’interno del settore attua o minaccia di attuare.

Come procedere?

- Richiedere prospetti, listini dei prezzi, documentazioni delle imprese, relazioni d’esercizio e opuscoli d’immagine;

- Richiedere delle offerte;

- Libro ed elenco dei settori;

- Riviste specialistiche, giornali, riviste per i clienti;

- Pagine web della concorrenza.

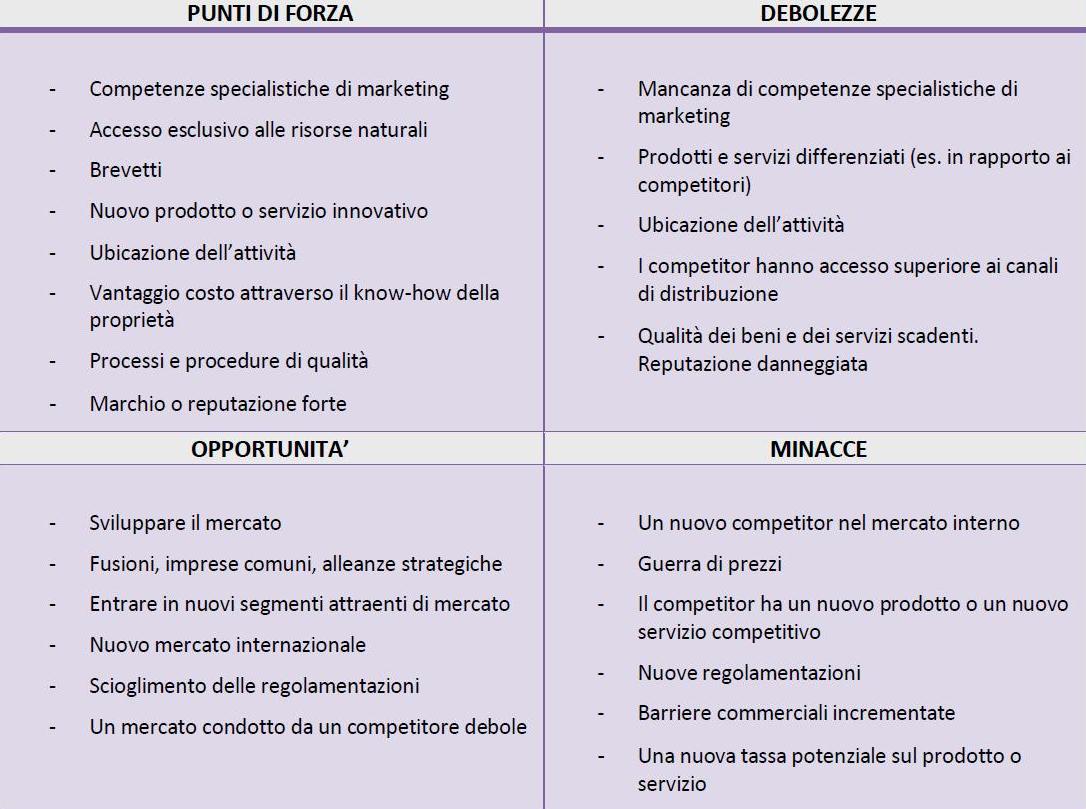

Una delle tecniche maggiormente utilizzate per analizzare l’operatività dei tuoi concorrenti sul mercato è l’analisi swot che identifica i punti di forza e di debolezza, ma anche le minacce presenti e le opportunità da cogliere sul mercato. Ecco un esempio di analisi swot è uno strumento di pianificazione strategica usato per valutare i punti di forza (Strengths), le debolezze (Weaknesses), le opportunità (Opportunities) e le minacce (Threats) di un’impresa o altra organizzazione.

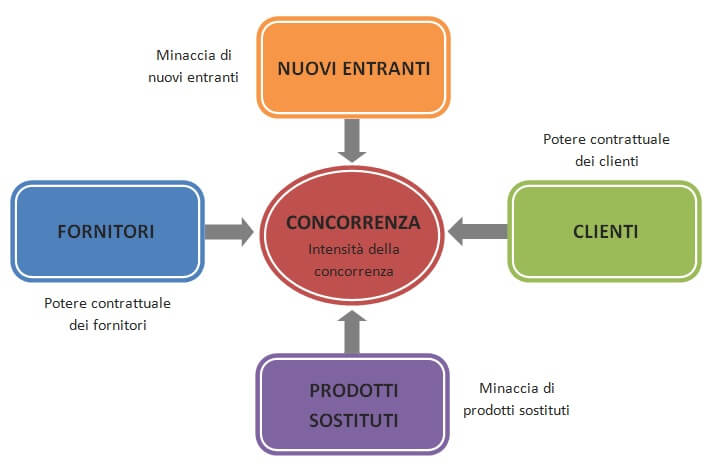

Lo strumento perfetto per avere un quadro completo del settore competitivo all’interno del quale andiamo a misurarci, è invece il modello della concorrenza allargata, detto anche modello delle 5 forze di Porter, che ci consiglia di analizzare cinque variabili di contesto:

- CLIENTI, i destinatari output dell’azienda. Sono un rischio da calcolare perché potrebbero decidere di realizzare un’integrazione, iniziando ad offrire il nostro stesso prodotto;

- FORNITORI, cioè coloro che forniscono i materiali all’azienda. Esattamente come i clienti, potrebbero integrare la loro offerta con il nostro stesso prodotto;

- CONCORRENTI DIRETTI, ossia i “nemici” principali dell’azienda. Devono essere valutati, oltre che per la loro semplice presenza, in termini di concentrazione, diversità della struttura, capacità produttiva, differenziazione dell’offerta e struttura di costo;

- POTENZIALI ENTRANTI, nel senso di operatori sul mercato in grado di sviluppare la nostra stessa tecnologia, magari anche a costi minori;

- PRODUTTORI DI BENI SOSTITUTIVI, cioè un’offerta diversa che ha la stessa funzione d’uso, o che soddisfa in modo diverso lo stesso bisogno del consumatore.

L’analisi SWOT, assieme al modello delle 5 forze di Porter permette all’impresa di ottenere un quadro completo sulla sua posizione competitiva, di stabilire i comportamenti e strategie da adottare, senza il rischio di incappare in errori grossolani.

2.6. Il Piano di Marketing

Una volta definito il mercato di riferimento dell’azienda, si può strutturare il Piano di Marketing attraverso la definizione di strategie appropriate.

Il Piano Marketing è una delle parti più importanti del Business Plan perché chiarisce la natura dell’impresa e delle strategie che vuole mettere in atto e spiega come essa voglia sfruttare le condizioni di mercato per promuovere le vendite.

Il piano di marketing rappresenta il documento utile:

- in primo luogo, a comprendere la validità dell’idea imprenditoriale su cui si basa il progetto d’impresa che si intende porre in essere, dal punto di vista della sua capacità di soddisfare i bisogni rinvenibili nel mercato, anche tenendo conto dell’offerta concorrente;

- in secondo luogo, a pianificare e controllare l’attività commerciale svolta dall’azienda.

Obiettivo è quello di convincere i clienti che il nostro prodotto/servizio soddisfa il loro bisogno. Nella formulazione della strategia di marketing vengono prese decisioni soprattutto in merito alle 4 variabili fondamentali che costituiscono il marketing mix, note come le 4 P, nello specifico:

- il prodotto (product): cosa offro;

- il prezzo (price): a quanto lo offro e quanto rende;

- la distribuzione (place): dove lo offro;

- la comunicazione (promotion): come lo faccio conoscere.

- La Parte Quantitativo Monetaria

Dopo la parte introduttiva e quella tecnico-operativa, abbiamo detto, segue la terza ed ultima parte del business plan, quella quantitativo-monetaria. Essa comporta la redazione di tre preventivi (o piani):

- preventivo economico;

- preventivo finanziario;

- preventivo patrimoniale.

3.1. Il Piano delle Vendite

Qui possiamo inserire e commentare il Prospetto Vendite del nostro Business Plan, dove è riportato il previsionale economico (fatturato), finanziario (incassi) e Patrimonilae (iva a debito e crediti commerciali). Potete inserire nel documento la tabella riepilogativa annuale:

Tab.1 vendite:

| Fatturato | 2020 | 2.021 | 2.022 | 2.023 |

| Pranzo | € 111.313 | € 190.575 | € 190.575 | € 190.575 |

| Aperitivo | € 53.006 | € 90.750 | € 90.750 | € 90.750 |

| Cena | € 265.031 | € 453.750 | € 453.750 | € 453.750 |

| € 429.351 | € 735.075 | € 735.075 | € 735.075 | |

| Iva a Debito | 2.020 | 2.021 | 2.022 | 2.023 |

| Pranzo | € 24.489 | € 41.927 | € 41.927 | € 41.927 |

| Aperitivo | € 11.661 | € 19.965 | € 19.965 | € 19.965 |

| Cena | € 58.307 | € 99.825 | € 99.825 | € 99.825 |

| TOTALE | € 94.457 | € 161.717 | € 161.717 | € 161.717 |

| Crediti Commerciali | 2.020 | 2.021 | 2.022 | 2.023 |

| Pranzo | € – | € – | € – | € – |

| Aperitivo | € – | € – | € – | € – |

| Cena | € – | € – | € – | € – |

| TOTALE | € 0 | € 0 | € 0 | € 0 |

| Incassi | 2.020 | 2.021 | 2.022 | 2.023 |

| Pranzo | € 135.802 | € 232.502 | € 232.502 | € 232.502 |

| Aperitivo | € 64.668 | € 110.715 | € 110.715 | € 110.715 |

| Cena | € 323.338 | € 553.575 | € 553.575 | € 553.575 |

| TOTALE | € 523.808 | € 896.792 | € 896.792 | € 896.792 |

Uno dei commenti sulla Tabella, potrebbe essere sui crediti commerciali a zero, tipici per un ristorante in cui nella norma il pagamento da parte del Cliente avviene “cash”, e sottolineare questo tra i punti di forza di aprire un attività nel settore della ristorazione :

Si può aggiungere negli allegati il prospetto mensile del fatturato, soprattutto nei casi di attività stagionali.

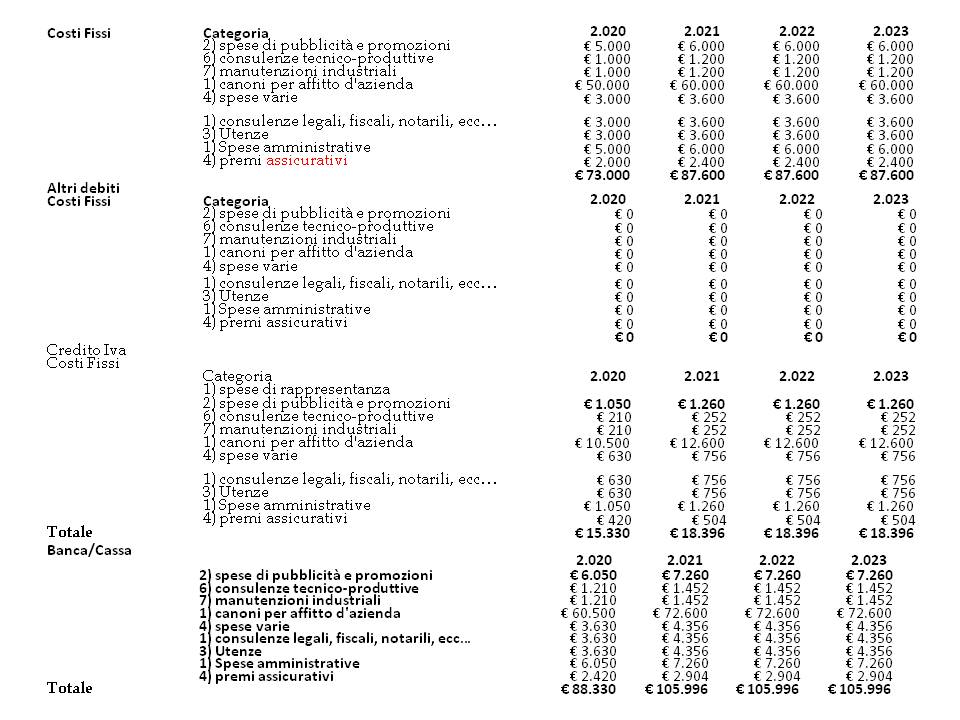

3.2. Il Piano dei Costi

a. I costi Variabili

Nel Modello si ha la possibilità di inserire l’incidenza % dei Costi Variabili sul Fatturato per singola tipologia di Prodotto inserito. E’ possibile quindi inserire dall’elaborato “Costi variabili” del Modello , la previsione economico (costi), finanziaria (uscite) e patrimoniale (credito iva e debito verso fornitori).

Negli allegati , si può inserire il dettaglio mensile sempre preso dal modello.

b. Costi di Gestione

Nello stesso modo riportiamo la tabella dal nostro modello relativo ai costi di gestione, sempre con riepilogo annuale per la vista Patrimoniale, Economica e Finanziaria. Negli allegati, possiamo poi riportare il dettaglio mensile.

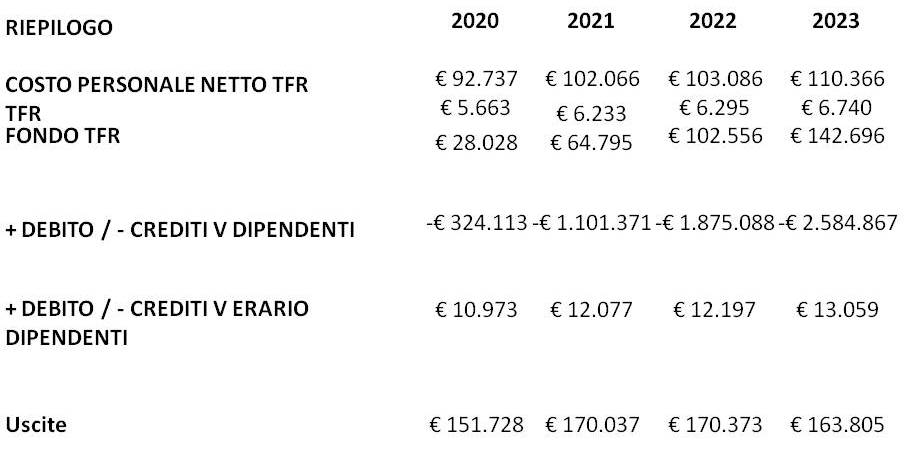

c. Costo del Personale

Nel modello è possibile simulare il costo Azienda del Personale, sulla base del costo del lavoro partendo dalla retribuzione lorda media annua, la % Inps , Inail e TFR. Inoltre è possibile inserire il mese di liquidazione delle mensilità aggiuntive.

LEGGI L’ARTICOLO: 4 PASSI PER AVERE UN RISTORANTE DI SUCCESSO

Possiamo cosi inserire in questa sezione il dettaglio del Costo del Personale in tutte le sue componenti, le uscite tenendo presente dei mesi in cui avviene la liquidazione mensile degli stipendi aggiuntivi, i debiti patrimoniali risultanti. Prioprio per la liquidazione delle mensilità aggiuntive l’aspetto finanziario si differenzia da quello economico in termini di periodo di manifestazione,ed è quindi importante riportare negli allegati anche il dettagli mensile.

Riportiamo nella tabella, sotto il riepilogo annuale del costo del Personale, delle relative uscite e degli aspetti patrimoniali.

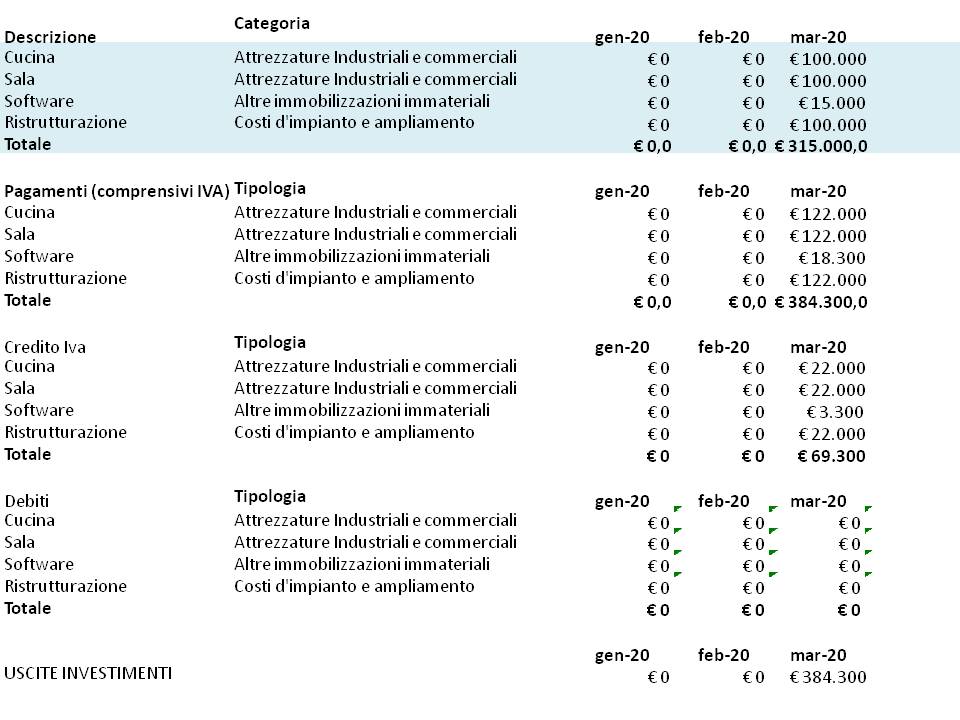

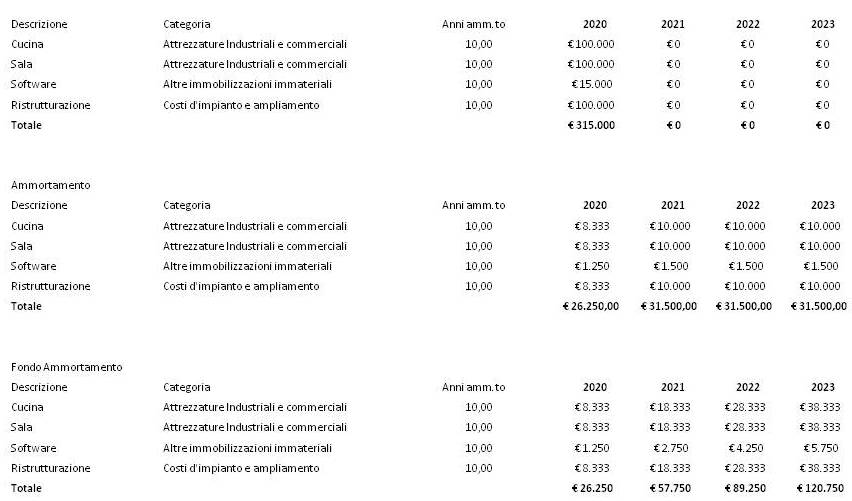

3.3. Investimenti

Nella Tabella sono riportati gli Investimenti inseriti nel nostro Modello Excel, è molto importante la pianificazione mensile degli investimenti e le modalità di pagamento in quanto impattano sul fabbisogno finanziario di cui necessità l’impresa. Per questo motivo è importante riportare il riepilogo mensile nella tabella .

Sono riportati, il costo di acquisto (patrimoniale) i pagamenti (finanziario) , il credito iva e i debiti che si generano nei confronti dei fornitori (patrimoniale). Riportiamo poi la tabella con il riepilogo annuale dell’ammortamento (economico) e relativo fondo ammortamento (patrimoniale).

3.4. Fabbisogno Finanziario

Il fabbisogno finanziario è sostanzialmente di due tipi.

Il fabbisogno strutturale riguarda quegli investimenti – impianti, immobili, automezzi, ecc.

– che concorrono a definire la struttura, ossia l’ossatura permanente dell’impresa. In proposito si parla anche di capitale fisso.

Il fabbisogno corrente riguarda le attività di acquisto, produzione e vendita che dobbiamo

svolgere quotidianamente. Esso deve coprire principalmente:

– le scorte (di materie prime, semilavorati, prodotti…);

– i crediti da concedere ai clienti;

– un minimo di riserve liquide che ci permettano di affrontare eventuali difficoltà finanziarie.

È questo che si intende con il termine di capitale circolante o di esercizio.

I finanziamenti devono essere distinti secondo la loro durata. Si hanno così:

- finanziamenti a breve termine, la cui durata non supera in genere un anno e mezzo (18 mesi);

- finanziamenti a medio-lungo termine, che possono essere ulteriormente distinti in:

– finanziamenti a medio termine: tra i 18 mesi e i 5 anni;

-finanziamenti a lungo termine: oltre i 5 anni.

In base alla «regola d’oro bancaria» (cosiddetta «congruenza delle scadenze») è opportuno che:

- gli investimenti a lungo termine (immobilizzazioni) siano finanziati con capitale a lungo termine

(soprattutto capitale proprio – se possibile – e capitale di terzi a lungo termine);

- i fabbisogni con scadenze brevi (scorte, liquidità e crediti dei clienti) siano finanziati con capitale di terzi a breve termine.

Ignorando tale principio un’azienda può andare incontro a problemi di liquidità malgrado il fatto che disponga di risorse sufficienti.

Questa regola, però, non è sempre applicabile, poiché non prende in considerazione aspetti variabili che dipendono dal settore e dall’impresa.

3.5. Fonti di finanziamento

Possiamo distinguere le fonti di Finanziamento sulla base della loro provenienza in:

1. fonti finanziarie interne («capitale proprio»): I finanziamenti con capitale proprio (detto anche «capitale a pieno rischio») provengono dall’imprenditore stesso: sono cioè «conferiti» (ovvero versati) direttamente dal titolare o dai titolari all’atto della costituzione (capitale di conferimento iniziale) e/o in momenti successivi (aumenti di capitale proprio). Nel Modello è possibile inserire l’apporto di capitale proprio, riportiamo quindi la tabella estratta sempre dal modello.

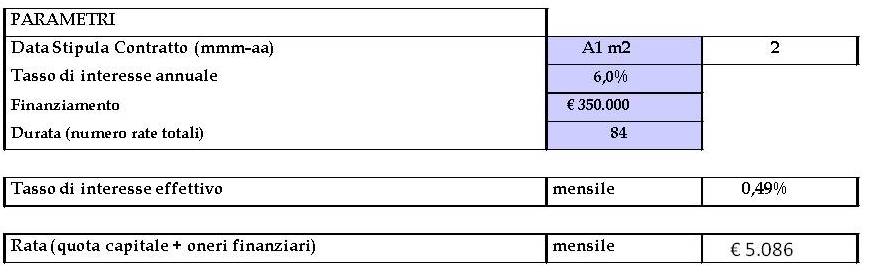

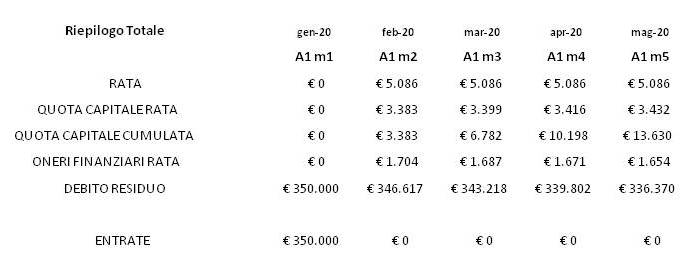

2. fonti finanziarie esterne («capitale di terzi» o di credito): I finanziamenti con capitale di terzi (o «di credito») provengono invece da soggetti estranei all’impresa: si tratta di prestiti concessi da banche, società finanziarie in senso lato o privati. Il modello calcola in automatico il prospetto riepilogativo di un finanziamento a tasso costante e rata capitale costante mensile. Possiamo quindi inserire in questa sezione la parte riepilogativa annuale del finanziamento ( e in allegato i dettagli mensili).

3.6 Gli Aspetti Fiscali

Da un punto di vista di impatto fiscale , possiamo distinguere tra Imposte Dirette e Indirette

a. Imposte Dirette: sono quelle che colpiscono direttamente la ricchezza, già esistente (il patrimonio) o nel momento in cui si produce (il reddito). Le principale Imposte dirette sono:

– l’Irpef – Imposta sul Reddito delle Persone Fisiche: è un’imposta progressiva, cioè al crescere del reddito imponibile aumenta il valore delle aliquote da applicare sulle ulteriori quote di reddito;

– l’Ires – Imposta sul Reddito delle Società : è un’imposta proporzionale: cioè, a differenza dell’Irpef, l’aliquota è fissa e non muta al variare del reddito imponibile;

– l’Irap – Imposta Regionale sulle Attività Produttive: è anch’essa un’imposta proporzionale, gravante sui «redditi» (da intendersi in una accezione particolare) prodotti nell’esercizio di imprese, arti e professioni: ha un’aliquota fissa.

Nel caso di Persona Fisica o Società di persone si applicherà Irap a livello di Società e tassazione Irpef , direttamente in testa ai soci. Nel caso di Persone Giuridiche (s.r.l.,S.p.A, ecc…) la tassazione sarà l’Ires e l’Irap e per entrambe le Imposte avverrà a livello societario.

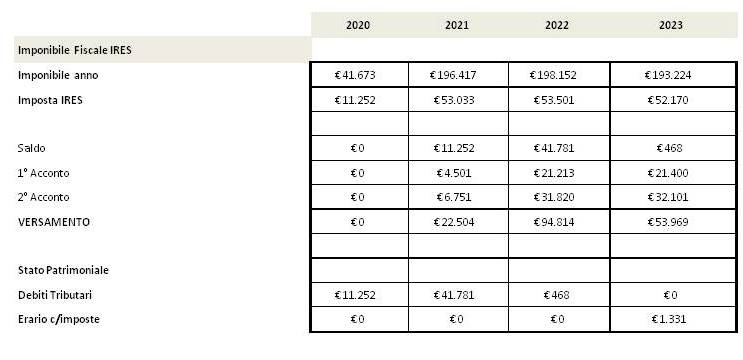

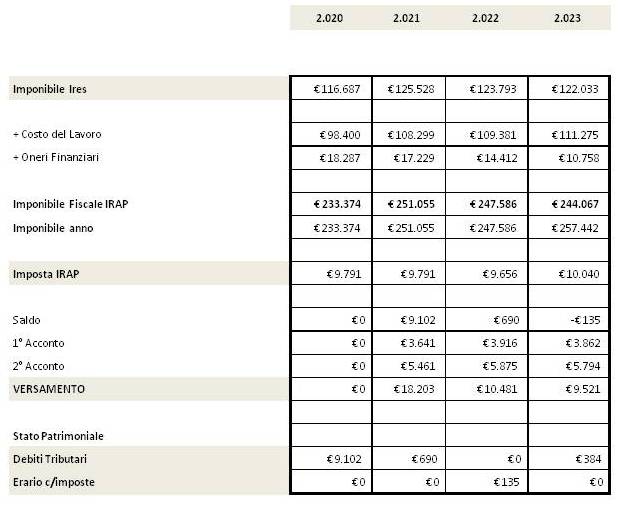

Il nostro modello calcola Ires e Irap in quanto è stato in questo caso strutturato per Persone Giuridiche. Possiamo inserire la sezione Ires e Irap , riportando il riepilogo annuale e negli allegati il dettaglio mensile.

Si evidenzia che in quanto l’azienda è una start Up, le imposte di competenza del primo anno saranno liquidate nel 2° anno (voce saldo).

Anche qui come per l’imposta Ires, si evidenzia che in quanto l’azienda è una start Up, le imposte di competenza del primo anno saranno liquidate nel 2° anno (voce saldo).

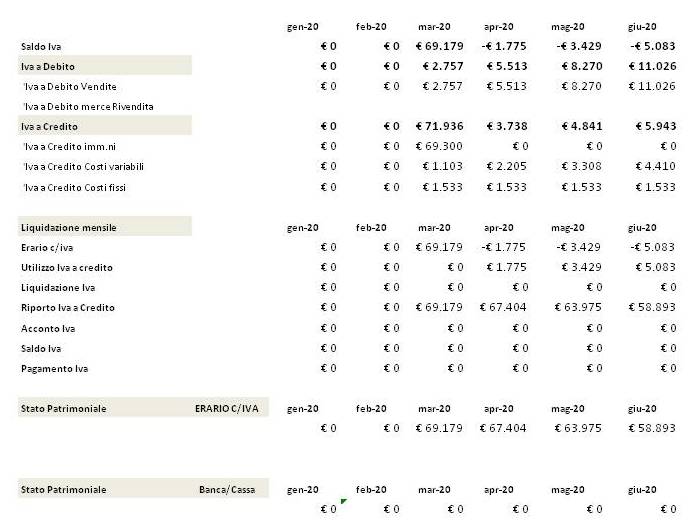

b. Imposte Indirette: sono quelle che colpiscono indirettamente la ricchezza, nel momento in cui viene spesa (es. l’Iva che colpisce i consumi) o trasferita (es. l’imposta di registro che grava sui passaggi di proprietà).Tra tutte la più importante è l’Iva – Imposta sul Valore Aggiunto, con aliquote diverse secondo la natura dei prodotti o dei servizi venduti (al momento è del 22%). Nel modello è riportato il Prospetto del Calcolo dell’Iva che possiamo sempre inserire in questa Sezione. A titolo esemplificativo riportiamo i primi mesi di calcolo, mentre negli allegati si può riportate il dettaglio completo.

Trattando di una Start up, nella prima fase avremo costi investimenti maggiori dei ricavi che generano un credito Iva che sarà liquidato nei periodi successivi.

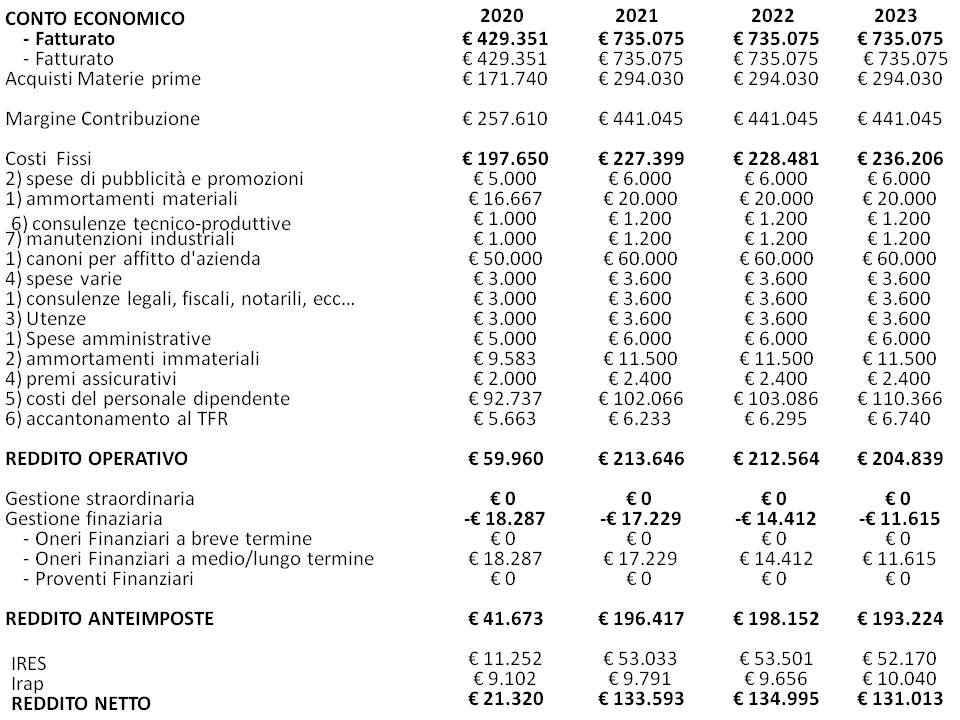

1.1 Il Previsionale Economico

Siamo ora in grado, sulla base degli elaborati precedenti, di rappresentare il Previsionale Economico della nostra Start UP.

La redazione del preventivo economico avviene sostanzialmente in due fasi:

1) prima si stima il reddito operativo (cioè quello prodotto dalla «gestione caratteristica»), contrapponendo ai ricavi di vendita previsti i costi operativi (strettamente legati al processo produttivo);

2) poi si individua il reddito netto di esercizio, considerando i costi e ricavi derivanti dalle altre operazioni di gestione.

Riportiamo nella Tabella , il Previsionale Economico dal modello Excel annuale. Inseriamo negli allegati il dettaglio mensile.

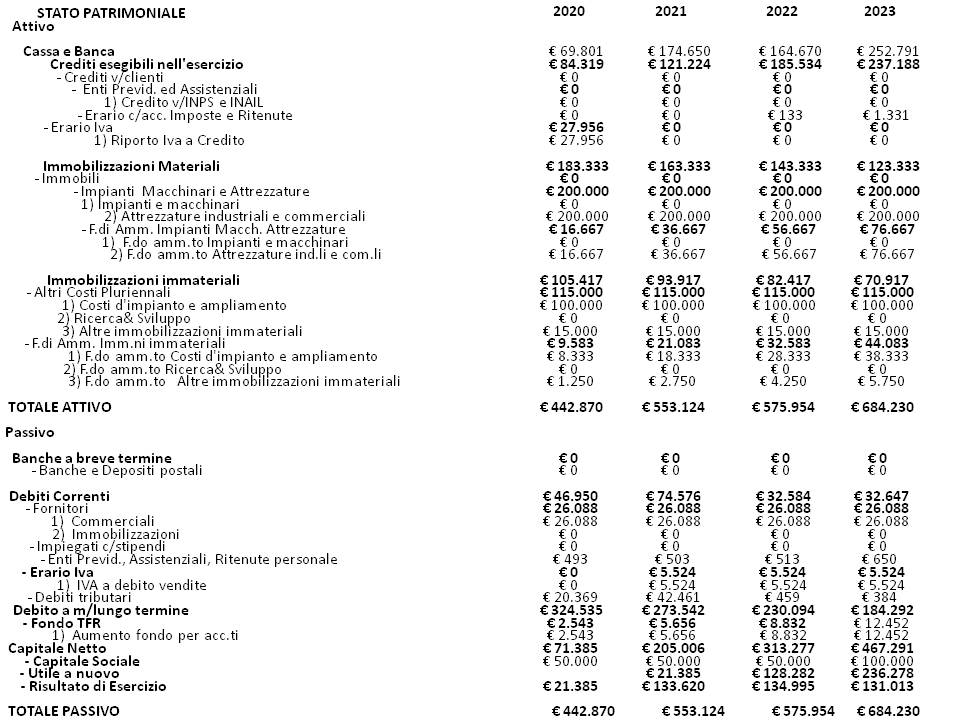

1.2 Il Previsionale Patrimoniale

Passiamo alla redazione del nostro previsionale Patrimoniale, riportando nel nostro prospetto i dettaglii delle voci patrimoniali calcolati in precedenza.

In dettaglio, lo stato patrimoniale raccoglie, tecnicamente:

- le attività;

- le passività;

- il capitale netto.

Le attività esprimono investimenti o «impieghi di risorse» e sono rappresentate da:

- valori finanziari attivi (crediti verso clienti, cassa, conti correnti bancari attivi, ecc.);

- valori economici relativi a beni acquistati (costi) ma non ancora interamente utilizzati (impianti, rimanenze di prodotti, ecc.).

Le passività esprimono finanziamenti o «fonti di risorse» esterne e consistono in:

- valori finanziari passivi (debiti verso fornitori, finanziamenti bancari, ecc.);

- valori economici relativi a ricavi già conseguiti ma che interessano anche gli anni futuri.

Dal nostro modello riportiamo l’esempio di Stato Patrimoniale per la start simulata, e nei dettagli lo Stato Patrimoniale mensile.

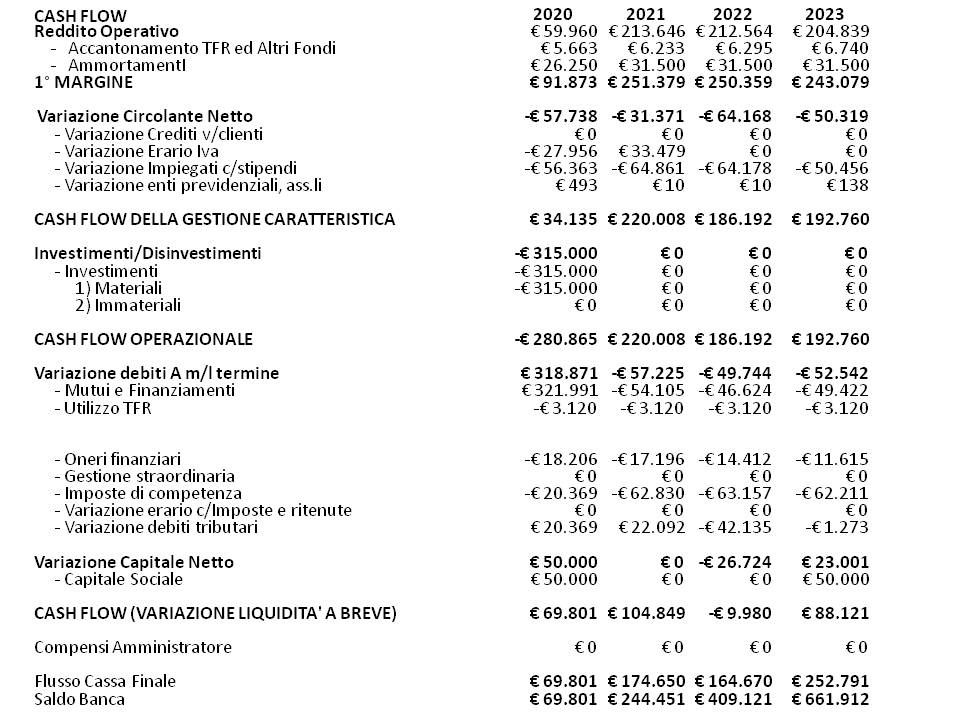

1.3 Previsionale Finanziario

Come ultimo prospetto previsionale inseriamo il rendiconto finanziario. Il Rendiconto Finanziario, è il terzo prospetto di bilancio ci racconta appunto le «vicende di gestione finanziaria»,mentre il conto economico ci racconta quello che accade durante l’anno in termini economici il Rendiconto lo esprime in termini finanziari :

- quali sono state le uscite finanziarie

- quali sono state le entrate finanziarie.

Riportiamo (sempre preso dal nostro modello excel) il Rendiconto Finanziario annuale, in cui abbiamo i flussi finanziari annuali ed i saldi finali Banca.

3.7 Gli Indicatori Aziendali

l cruscotto direzionale è un insieme di rapporti o indici, che devono essere sempre tenuti sotto osservazione da parte dell’imprenditore.

Un indice è un quoziente, o rapporto, del tipo A/B, dove A e B sono grandezze significative della gestione economica e finanziaria (es. utile netto/capitale proprio).

Vediamo ora di individuare gli indici più «importanti» per guidare la nostra azienda.

a. Il rendimento del capitale di rischio (ROE)

Il ROE è dato dal rapporto tra reddito netto di esercizio e capitale proprio (o netto):

Questo indicatore ci dice, appunto, quanto ci rende ogni euro che investiamo nell’impresa.

Il ROE ci dà delle utili indicazioni:

- al momento della partenza (in cui dobbiamo decidere se investire o meno nell’impresa), perché ci permette di confrontare la redditività di questo investimento con quella di altri investimenti alternativi: se il ROE prevede ad esempio che questa attività renda il 2%, sarebbe meglio acquistare dei titoli che offrono il 4%;

- nel corso della gestione, perché ci dà modo di vedere se l’andamento aziendale segue un trend positivo o se c’è qualcosa che non va: è evidente, ad esempio, che se l’impresa ha avuto un ROEdel 18% nei tre anni precedenti ed ora è scesa al 12%, c’è qualcosa che non va.

b. Il rendimento del capitale globalmente investito (ROI)

Il ROI è dato dal rapporto tra reddito operativo (che è il risultato dell’attività propria dell’azienda) e capitale investito (totale attivo netto, cioè capitale proprio più capitale di terzi):

Il ROI misura l’efficienza della gestione caratteristica: anch’esso ci dice, in sostanza, quanto rende 1 euro investito nella nostra azienda.

Ma il ROI si differenzia dal ROE. Quest’ultimo, infatti, a denominatore del rapporto tiene conto soltanto degli investimenti finanziati con capitale di rischio (quello dell’imprenditore) e non anche di quelli finanziati con denaro preso a prestito. Inoltre, a nominatore, nel ROI si ha il reddito operativo, cioè un reddito a cui non sono stati ancora sottratti oneri finanziari, proventi straordinari e imposte.

Come possiamo vedere sviluppare un Business Plan di un ristorante è molto articolato e deve essere eseguito nei minimi dettagli sia nella fase di inizio e sia ogni anno per andare a gestire l’attività sia dal punto di vista strategico che tecnico. La gestione dell’attività richiede l’analisi sia in fase preventiva, sia in fase concomitante che in fase consuntiva ogni periodo deciso in modo da dirigerla ad un guadagno. Tutto il nostro lavoro dovrà servire a controllare i numeri, sviluppare il proprio marketing, formare il nostro personale al servizio e alla vendita, incrementare la nostra clientela sia a livello di numero che di spesa media e incrementare il livello di fiducia del nostro ristorante grazia a un buon sistema di vendite.

Ho visto troppe volte improvvisarsi e poi soffrire fino a chiudere la propria attività per mancanza di fiducia verso metodo professionali.